「勞務報酬單」簡稱「勞報單」,公司支付薪資給個人時的交易證明。公司在所有交易中,必須獲得相應的文件,以證明交易事實,進行帳務記錄。

勞務報酬單作為公司支付薪資的證明,同時隨著公司向國稅局進行申報,這筆支付也將成為受款人的薪資所得。按照所得的性質,這項收入將被歸納入個人的綜合所得稅中。

勞務報酬單基本須包含:

1.所得人基本資料:姓名、身分證字號、居住地址、戶籍地址、匯款資料…等

2.勞務/服務說明:勞務時間、工作內容等

3.所得類別:薪資所得、執行業務所得、津貼和補助:如有,列明各種額外津貼或補助。

4.支付日期

5.領款金額明細:二代健保、代扣所得稅…等

6.所得人的領款簽名

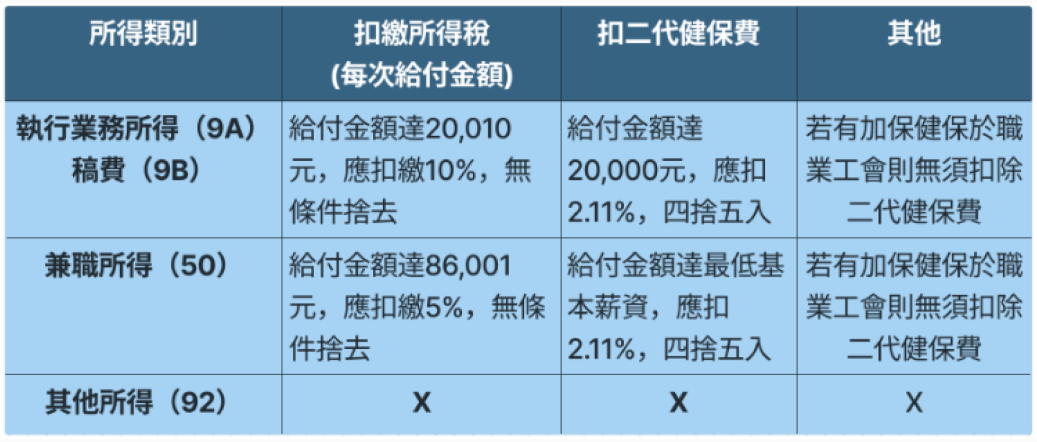

而勞務所得類別分為執行業務所得(9A)、稿費(9B)、兼職所得(50)、其他所得(92),你可以參考以下解說進行比對,填入相應的類型及代號(不同類別的所得可能擁有不同的課稅比率):

(一)、執行業務所得(9A)

以個人專業能力提供勞務、取得相應報酬的專業人士,例如律師、會計師、醫師、表演者等,在扣除國稅局針對各項類型制定的金額計算標準後,剩餘的所得就需納入所得稅的課稅範疇。

個人所得金額:扣除金額標準後計入個人所得,無免稅額度。

(二)、稿費(9B)

指的是所得稅法第 4 條第 1 項第 23 款:個人稿費、版稅、樂譜、作曲、編劇、漫畫及講演之鐘點費之收入。但全年合計數以不超過十八萬元為限。

個人所得金額:扣除30%金額後計入個人所得,每人每年有18萬免稅額。

(三)、兼職所得(50)

許多兼職人員所獲得的報酬通常被歸類為兼職所得。在一些薪資文件中,可能會標明為薪資所得(50),表示這筆收入屬於所得稅法第14條第1項第3類的薪資所得。在報稅時,這也代表兼職人員有資格扣除薪資所得特別扣除額,進而減輕其應繳的所得稅負擔。

個人所得金額:全部計入所得,但可扣除薪資特別扣除額。

(四)、其他所得(92)

依造所得稅法第 14 條第 1 項第10類所述:不屬於上列各類之所得,以其收入額減除成本及必要花費後之餘額為所得額。簡單來說,所得無法歸類於前述的特定類別,那麼這部分所得可能會被歸入「其他所得」。

個人所得金額:全部計入所得。

而不同的所得類別也需會有不同的所得扣繳與二代健保補充保費的金額

希望以上對於勞務報酬單與「二代健保」、「代扣所得稅」的說明能夠幫助到你,

並提供給你勞務報酬單的範本下載,下載後可依照實際情況調整編輯與修改喔!

請點我下載勞務報酬單範本.doc